Auf der Internetseite der Hochschule Pforzheim war kürzlich ein Aufsatz des Experten für ökologische Unternehmensführung, Prof. Dr. Mario Schmidt, für das Journal „Sustainability Management Forum“ gepostet. Neben einem Bekenntnis zu dem auf „Ressourceneffizienz“ beruhenden Nachhaltigkeitsverständnis des baden-württembergischen Ministerpräsidenten Wilfred Kretschmann enthielt dieser Beitrag auch eine Definition des Begriffes „Effizienz“:

“Efficiency is commonly defined as the ratio between a certain benefit or result and the effort associated with it. The benefit is a social or economic quantity, which can be a product (“functional unit” is the term used in life cycle assessment), a service or simply the turnover in monetary terms. Effort can be measured in monetary terms, but also in terms of energy and raw materials used, emissions and polluted environment. The aim is to maximize the benefit, and of course to minimize the effort. This is the common classification of efficiency and it applies to both economic and ecological targets.”

Diese Definition weicht in einigen markanten Punkten von der Definition ab, die man in Standardlehrbüchern, wie z.B. der „Einführung in die Allgemeine BWL“ von Wöhe et al. (2020) findet. Natürlich ist das vollkommen legitim. Jeder Wissenschaftler hat zweifelsfrei das Recht seinen eigenen Effizienzbegriff zu definieren. Hilfreich wäre in solch einem Fall allerdings ein Hinweis auf die Abweichung von der Standarddefinition und eine Erläuterung der dahinterstehenden Intention. Eine Formulierung wie „this is the common classification of efficiency “ ist dagegen in einem solchen Fall eher weniger hilfreich.

Hier soll nun aber nicht problematisiert werden, ob es tatsächlich möglich ist, gleichzeitig den Ertrag zu maximieren und den Aufwand zu minimieren. Ein einfaches Selbstexperiment – z.B. der Versuch, in der kürzesten Zeit die weiteste Strecke zu laufen – kann dem Suchenden dabei relativ schnell zu eindeutigen Ergebnissen verhelfen.

Was ist jedoch von einer Definition zuhalten, die logisch widersprüchlich ist? Die Festlegung „Effort can be measured in monetary terms, but also in terms of energy and raw materials used, emissions and polluted environment“ verursacht ein solches Problem. Es ist zwar richtig, dass man bei der Bestimmung eines Isoquantensystems auf physikalische Messeinheiten zurückgreifen kann. In der einführenden Lehrbuchliteratur spricht man von „Mengengerüst“ (Wöhe et al. (2020, S. 283)). Um jedoch beim Einsatz von mehr als einem Produktionsfaktor zu einem eindeutigem Ergebnis zu kommen, muss man die Einsatzmengen der verschiedenen Produktionsfaktoren so gewichten, dass sie miteinander verrechnet werden können. In der einführenden Lehrbuchliteratur verwendet man zur Gewichtung die Marktpreise der Produktionsfaktoren und spricht folglich von „Wertgerüst“ (Wöhe et al. (2020, S. 283)). Die dann für eine gewünschte Produktionsmenge resultierende Faktormengenkombination ist bei Verwendung von Marktpreisen zugleich die „kostenminimale“ Faktormengenkombination. Verwendet man andere Gewichte als Marktpreise, kann man zu ganz anderen Faktormengenkombinationen kommen. Wie man schon für den einfachen Fall von nur zwei Produktionsfaktoren und einer Cobb-Douglas Produktionsfunktion zeigen kann, resultiert z.B. bei der Verwendung von Preisen eine ganz andere Faktormengenkombination als bei der Verwendung des physikalischen Gewichts: 211 Arbeitskräfte und 18973 Hektar Land entsprechen einem ganz anderen Punkt auf einer Isoquate für 2000 Tonnen Getreide als 353554 Arbeitskräfte und 11 Hektar Land. Bei der Wahl anderer physikalischer Messeinheiten resultieren weitere, völlig unterschiedliche Faktoreinsatzmengen. Ein Effizienzbegriff, der all diese unterschiedlichen Mengen als „effizient“ kennzeichnet, kann man also zurecht als logisch widersprüchlich bezeichnen.

Natürlich kann es gute Gründe geben, die gegen die Verwendung von Marktpreisen bei der Gewichtung der Produktionsfaktoren sprechen. Athur Pigou zeigte in seinem 1932 erschienenen Buch „The Economics of Welfare“ (Part II, Chapter IX), dass beim Vorliegen externer Effekte eine Korrektur von Marktpreisen durch eine „Pigou Steuer“ begründet sein kann. Um eine solche Steuer zu bestimmen müssen die externen Effekte hinsichtlich ihrer Schad- oder Nutzwirkung bewertet werden. Dazu müssen normative Wertmaßstäbe angelegt werden, die sich nicht allgemeinverbindlich wissenschaftlich begründen lassen, sondern durch eine politische Entscheidung gesetzt werden müssen. Ein Wissenschaftler, der sich politisch engagieren möchte, kann dazu natürlich Vorschläge machen. Dies wäre sicherlich eine weniger problematische Vorgehensweise als die Verwendung eines Effizienzbegriffes, der zu logischen Widersprüchen führt.

Die Scheu vor einer Gewichtung von Faktoreinsatzmengen mit Marktpreisen mag darin begründet liegen, dass bei der Verwendung von Marktpreisen die effiziente Faktormengenkombination identisch mit der kostenminimalen Faktormengenkombination ist. Die kostenminimale Faktormengenkombination ist aber eine notwendige Bedingung für die Maximierung des Unternehmensgewinns. Im Umkehrschluss gilt dann also, dass bei einer Gewichtung der Faktoreinsatzmengen mit Marktpreisen die Maximierung des Unternehmensgewinns sicherstellt, dass eine effiziente Faktormengenkombination eingesetzt wird. Wer nun aber „Gewinnmaximierung“ als Unternehmensziel aus politischen Gründen ablehnt und stattdessen eine Form von „Corporate Social Responsibility“ (CSR) befürwortet, mag deshalb ein Problem mit der Verwendung von Marktpreisen als Gewichten bei der Definition von „Effizienz“ haben.

Der Experte für ökologische Unternehmensführung, Prof. Dr. Mario Schmidt, vertritt dann auch in der Tat den Standpunkt „the benefit is more than just the short-term EBIT of a company; it is the long-term livelihood and reputation of the company, and the benefit it generates for society„. Worin nun genau dieser „benefit for the society“ liegen könnte, bleibt dabei unklar. Er scheint aber auf jeden Fall etwas mit der Fähigkeit „to supply sufficient food, spare parts or protective equipment when needed, even if the stockpiling required for this is not profitable for many years“ in Verbindung zu stehen. Wer unter welchen Umständen wie lange in welchem Umfang Lagerhaltung für ein mit welcher Wahrscheinlichkeit auch immer eintretendes Ereignis zu betreiben hat, lässt sich daraus nicht entnehmen. Sind Textilhersteller nur für Bevorratung von Atemschutzmasken verantwortlich oder etwa auch für die Bevorratung von Halbleitern, Grundnahrungsmitteln und Erdgas? Wie wird dabei verhindert, dass bei dieser Lagerhaltung Ressourcen ungenutzt verloren gehen? Wie kommt dabei eine irgendwie sinnvolle Arbeitsteilung zustande? Und bis zu welchem Grad ist ein Unternehmen dabei auch verpflichtet das Risiko eines Konkurses einzugehen? Man kann sicherlich noch viele weitere Fragen an diese „Konzeption“ richten (Maurer, 2017).

Das Governance-Problem der CSR

Aber wie lange auch immer man sich damit aufhalten möchte, Gewinnmaximierungsorientierung von Unternehmen hat zwei Vorteile, die gerade im Hinblick eines effizienten Umgangs mit knappen Ressourcen wichtig sind:

Erstens, gewinnmaximierende Unternehmen haben unter Wettbewerbsbedingungen, einen starken Anreiz, Produkte herzustellen, die den Käufern einen in Geld bewerteten Nutzen stiften, der mindestens so groß ist wie die Herstellungskosten der Produkte. Gewinnmaximierung ohne Berücksichtigung der Bedürfnisse der Kunden, ist auf Dauer also nicht möglich. Der Grund dafür liegt in der Freiwilligkeit des Kaufes. Wenn Kunden nicht gezwungen werden können, ein Produkt zu kaufen, muss das Produkt so beschaffen sein, dass es den Kunden einen geldwerten Nutzen stiftet, der mindestens so hoch ist wie der Kaufpreis.

Zweitens, gewinnmaximierende Unternehmen haben unter Wettbewerbsbedingungen einen starken Anreiz, knappe Ressourcen so einzusetzen, dass die gewünschte Produktionsmenge zu den niedrigsten Kosten hergestellt wird. Unter Wettbewerbsbedingungen ist die kostenminimale Faktormengenkombination eine notwendige Bedingung für Gewinnmaximierung. Eine kostenminimale Faktormengenkombination erfordert die Gleichheit der Grenzrate der technischen Substitution mit dem Faktorpreisverhältnis. Das hat zur Folge, dass bei einer Verteuerung eines Produktionsfaktors, der Anreiz resultiert, seine Einsatzmenge zu reduzieren und ihn so gut wie möglich durch andere Produktionsfaktoren zu ersetzen. Erschöpfbare Ressourcen, die immer knapper werden und sich deshalb verteuern, werden also bei Gewinnmaximierungsverhalten von Unternehmen eingespart. Der gleiche Mechanismus kommt in Gang, wenn der Gesetzgeber die Verwendung von Ressourcen besteuert, um zukünftigen Generationen eine größere Menge erschöpfbarer Ressourcen verfügbar zu halten oder um eine Übernutzung erneuerbarer Ressourcen zu verhindern.

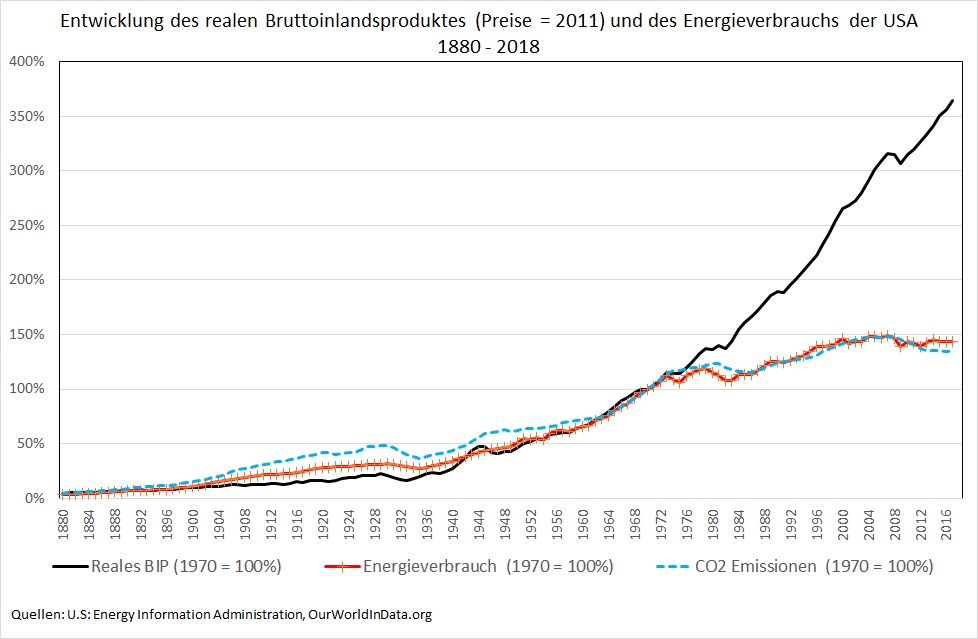

Ein Blick in die Wirtschaftsgeschichte zeigt, dass sich dieses Verhalten auch beobachten lässt. So hat sich im Gefolge der Ölpreiskrisen der 70er Jahre aufgrund des starken Anstieg der Energiepreise die Entwicklung des realen Bruttoinlandsproduktes und des Energieverbrauchs weitgehend entkoppelt, wie das folgende Diagramm für die USA zeigt.[1]

Eine Orientierung von Unternehmen am Prinzip der Gewinnmaximierung führt also zu Reaktionen, die man mit guten Gründen als wünschenswert betrachten kann. Insbesondere impliziert Gewinnorientierung auch, dass der Ressourcenverbrauch von Unternehmen durch Pigou Steuern gelenkt werden kann. Eine Besteuerung von CO2-Emissionen oder die Einführung eines äquivalenten Emissionsrechtehandels durch den Gesetzgeber kann bei Gewinnmaximierungsverhalten also zu dem gesellschaftlich erwünschten Rückgang von CO2-Emissionen führen. Theorie und empirische Erfahrung sprechen somit dafür, dass Gewinnmaximierung mit einem effizienten Einsatz von knappen Ressourcen auf der Basis von korrigierten Marktpreisen kompatibel ist.

Rätselhaft bleibt dagegen, wie ein Unternehmen, das bei der Bestimmung seiner Faktoreinsatzmengen den Aufwand wahlweise „(…) in monetary terms, but also in terms of energy and raw materials used, emissions and polluted environment“ misst, auf einen Anstieg von Ressourcenpreisen reagiert. Wie kann man sicher stellen, dass dabei eine Faktoreinsatzmengenkombination resultiert, die in irgendeinem Sinn als wünschenswert betrachtet werden kann? Natürlich kann man die Orientierung der „Corporate Governance“ am Prinzip der Gewinnmaximierung aus ethischen Gründen ablehnen. Dann muss man aber die Frage beantworten, was an deren Stelle treten soll? Prinzipiell kann jede beliebige Produktionsmenge mit der kostenminimalen Faktormengenkombination produziert werden. Dazu müsste man aber zumindest die Faktormengen mit ihren um externe Kosten und Erträge bereinigten Marktpreisen gewichten. Da die Bewertung externer Effekte immer normative Wertungen erfordert, müsste man ein Verfahren vorschlagen, wie solche Wertungen in verbindlicher Weise vorgenommen werden können. In freiheitlich-demokratisch verfassten Gesellschaften werden solche verbindlichen Wertungen von den Parlamenten durch den Beschluss von Gesetzen vorgenommen. Wenn man daran etwas ändern möchte, gerät man also zwangläufig in Konflikt mit der freiheitlich-demokratischen Grundordnung dieser Länder. Möchte man das nicht, bleibt letztlich nur der Ausweg, die auf Basis der bestehenden Rechtslage resultierenden Marktpreise als Bewertungsgrundlage unterschiedlicher Produktionsfaktoren anzuerkennen. Änderungen der bestehenden Rechtslage wären dann über die Suche nach entsprechenden Parlamentsmehrheiten anzustreben. Dies ist jedoch sicherlich nicht das originäre Betätigungsfeld der Erfahrungswissenschaften.

____________________

[1] Für Deutschland stellt das Statistische Bundesamt Angaben zum Energieverbrauch erst ab dem Jahr 2008 (Indikatoren zur nachhaltigen Entwicklung) zur Verfügung. Generell sind „lange Zeitreihen“ des statistischen Bundesamtes im internationalen Vergleich eher kurz.