Dieser Beitrag ist auch im Blog Ökonomenstimme erschienen: Link

Kann das wirklich sein? Die EZB stellt derzeit zweifelsfrei sehr viel Liquidität zur Verfügung, wie hier schon einmal diskutiert. Es lässt sich auch wohl kaum bestreiten, dass sie damit Liquiditätsprobleme von Banken und Staaten in den derzeitigen Euro-Krisenländern deutlich reduziert. Allerdings verbessert diese Liquidität natürlich auch die Finanzierungsbedingungen für Investitionen in Deutschland. Die Kreditzinsen für Unternehmens- und Immobilienkredite sind auch in Deutschland nahe der historischen Tiefststände. Warum bedienen sich die Investoren nicht mit dieser reichlichen Liquidität, wenn sie in Deutschland investieren wollen?

Ein Grund könnte sein, dass die angebotenen EZB-Kredite im Durchschnitt kürzere Laufzeiten haben, als Ersparnisse deutscher Sparer. Dann wären EZB-Kredite kein vollständiges Substitut für deutsche Ersparnisse, weil sie nur für kurzfristigere Investitionsprojekte verwendet werden können. Wenn unter diesen Bedingungen dann deutsche Ersparnisse in die derzeitigen Krisenländer abfließen, würden in Deutschland in der Tat Kredite zur Finanzierung langfristiger Investitionsprojekte fehlen. Diese Argumentation berücksichtigt allerdings nicht, dass die Reduzierung der Liquiditätsprobleme von Banken in den derzeitigen Euro-Krisenländern durch die EZB-Politik – der von der EZB gewährte „Geleitschutz“ – gleichen Laufzeitbeschränkungen unterliegt, wie die Liquitität, die von der EZB deutschen Kreditnachfragern zur Verfügung gestellt wird. Wenn aus Sicht deutscher Banken also die Laufzeiten der von der EZB zur Verfügung gestellten Liquiditätsversorgung ausreichen, um eine „Geleitschutzwirkung“ für deutsche Kredite nach Südeuropa zu erzeugen, dann sollten diese Laufzeiten auch ausreichen, um entsprechende Kredite innerhalb Deutschlands zu vergeben.

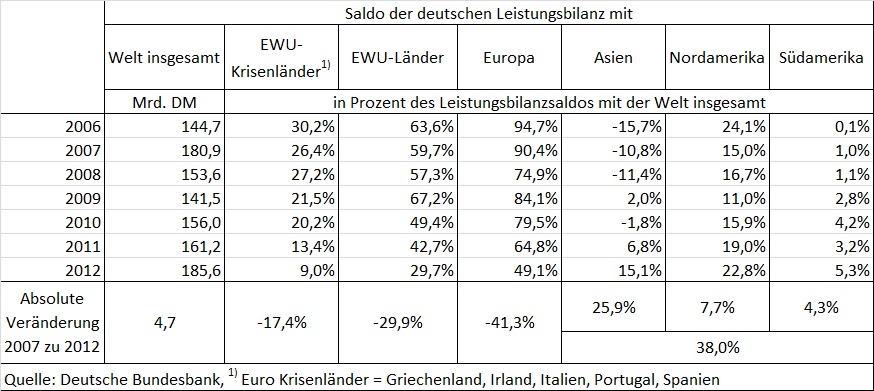

Dass deutsche Ersparnisse durch die Politik der EZB nach Südeuropa umgeleitet werden, ist also aus theoretischer Sicht also keineswegs so eindeutig, dass sich eine empirische Überprüfung der Hypothese erübrigt – zumal eine Überprüfung ja ganz einfach durch einen Blick auf die Leistungsbilanzzahlen der Deutschen Bundesbank erfolgen kann. Wie Abbildung 1 auf Basis dieser Daten zeigt, schrumpfte der deutsche Leistungbilanzüberschuss, der äquivalent zur Nettokreditgewährung gegenüber dem Ausland ist, mit dem Ausbruch der Subprimekrise von 180 Mrd. Euro im Jahr 2007 auf 140 Mrd. Euro im Jahr 2009 und stieg dann bis zum Jahr 2012 wieder auf 185 Mrd. Euro an. Diese Entwicklung ging allerdings mit einer dramatischen Umstrukturierung der einzelnen Ländersalden einher. Wie die Tabelle zeigt, sank in diesem Zeitraum der Überschuss gegenüber den Krisenländern von einem Anteil von 26% im Jahr 2007 auf einen Anteil von nur noch 9% im Jahr 2012 (Ergebnisse für einzelne Länder finden sich hier hier). Insgesamt ging in die Mitgliedsländer der Europäischen Währungsunion im Jahr 2007 noch ein Anteil von 60% des deutschen Leistungsbilanzüberschusses. Bis zum Jahr 2012 hat sich dieser auf 30% dezimiert. Im Gegenzug dazu stieg der Anteil der übrigen Welt am deutschen Leistungsbilanzsaldo – insbesondere der Asiens – massiv an, wie die Tabelle zeigt.

Abbildung 1

Die Zahlen widersprechen also der Sinn’schen Geleitschutz-Hypothese. Trotz der EZB-Politik haben sich die deutschen Waren- und Kreditströme weg von den Krisenländern hin zu den – vornehmlich asiatischen – Schwellenländern verlagert. Offensichtlich folgt die deutsche Nettokreditgewährung gegenüber dem Ausland der Nachfrage nach deutschen Exportgütern. Und da es sich bei deutschen Exportgütern vornehmlich um stark konjunkturabhängige Gebrauchs- und Investitionsgüter handelt, folgt die deutsche Nettokreditgewährung schlicht den internationalen Konjunkturbrennpunkten. Bis zum Ausbruch der Subprimekrise florierte die Konjunktur in den europäischen Ländern, insbesondere in den jetzigen Krisenländern, so dass sich der deutsche Leistungsbilanzüberschuss auf diese Länder verteilte. Nach dem Ausbruch der Subprimekrise sind die meisten europäischen Länder in eine andauernde Rezession gerutscht, während vor allem die außereuropäischen Schwellenländer die Folgen der Subprimekrise schnell überwinden konnten. Infolgedessen verlagerte sich der deutsche Leistungsbilanzüberschuss dann auf diese Länder.

Die empirischen Zahlen spotten also gewissermaßen allen theoretischen Überlegungen. Weder führt die aktuelle EZB-Politik zu einer Umlenkung deutscher Ersparnisse in die europäischen Krisenländer, noch hat die üppige EZB-Liquidität in Deutschland einen Investitionsboom entfacht. Stattdessen fließen die deutschen Ersparnisse schlicht in die Länder, deren Konjunktur gerade gut läuft.

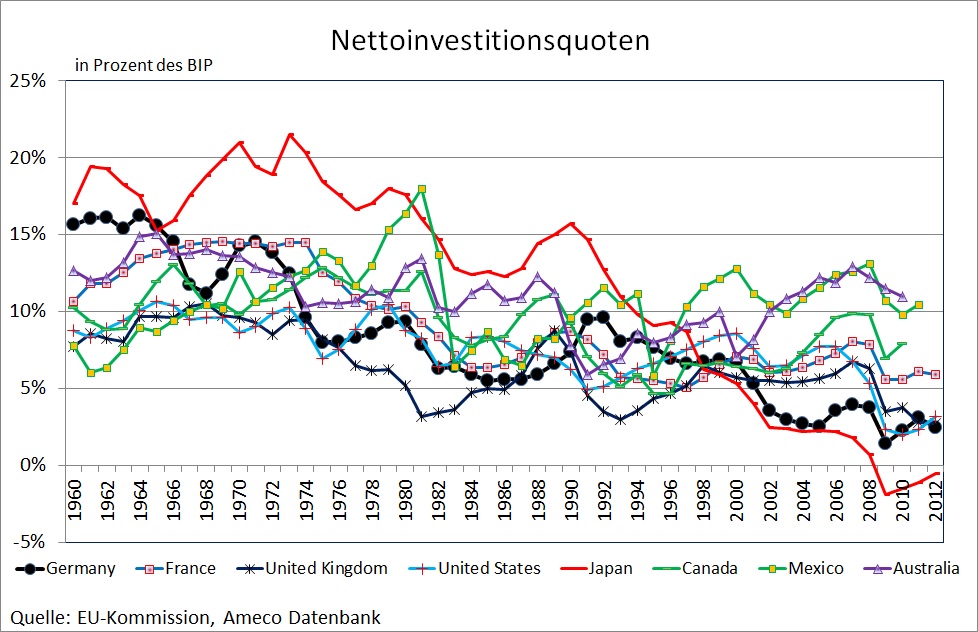

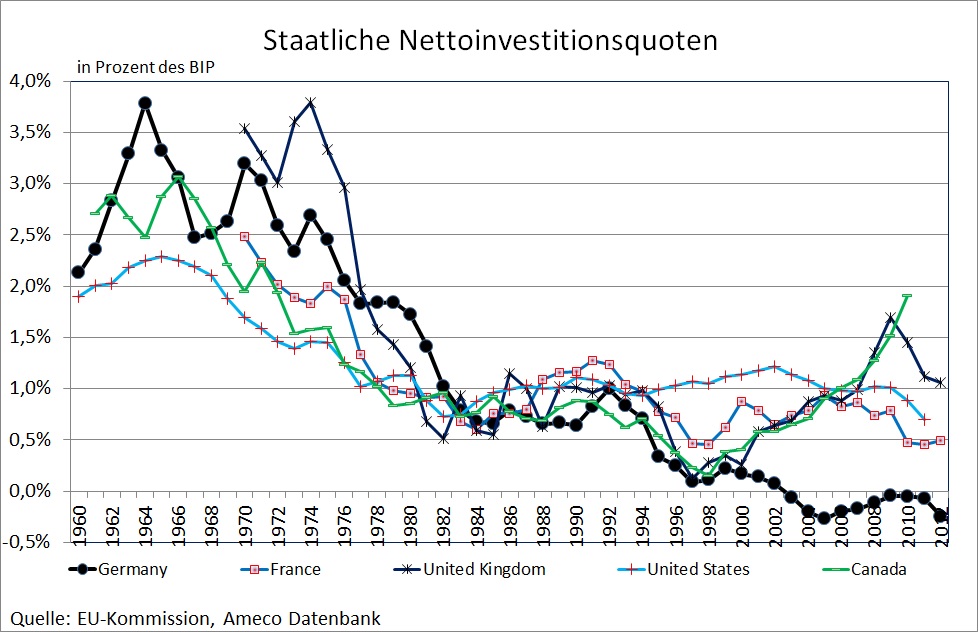

Das birgt natürlich Probleme: Zum einen spricht einiges dafür, dass auf den Vermögensmärkten vieler Schwellenländer Spekulationsblasen entstanden sind, die bei einer Kursänderung der US-amerikanischen Geldpolitik platzen könnten (Rey (2013)). Die deutschen Ersparnisse, die derzeit in diese Länder fließen, sind also ähnlichen Risiken ausgesetzt, wie die deutschen Ersparnisse, die im vergangen Jahrzehnt in die jetzigen Euro-Krisenländer geflossen sind. Zum anderen, hat Sinn Recht, wenn er darauf verweist, dass die Ersparnis, die in Form von Leistungsbilanzüberschüssen ins Ausland fließt, nicht mehr für inländische Investitionen zur Verfügung steht. Wie Abbildung 2 zeigt, geht der deutsche Leistungsbilanzüberschuss mit inländischen Nettoinvestititionsquoten einher, die im internationalen Vergleich niedrig sind. Das gilt für die Nettoinvestitionsquote insgesamt, aber auch für die staatliche Nettoinvestitionsquote (die leider nur für einen Teil der Länder auf der Ameco-Datenbank der EU-Kommission vorliegt). Letztere war in Deutschland im vergangenen Jahrzehnt sehr häufig sogar negativ.

– zum Vergrößern, Schaubild klicken –

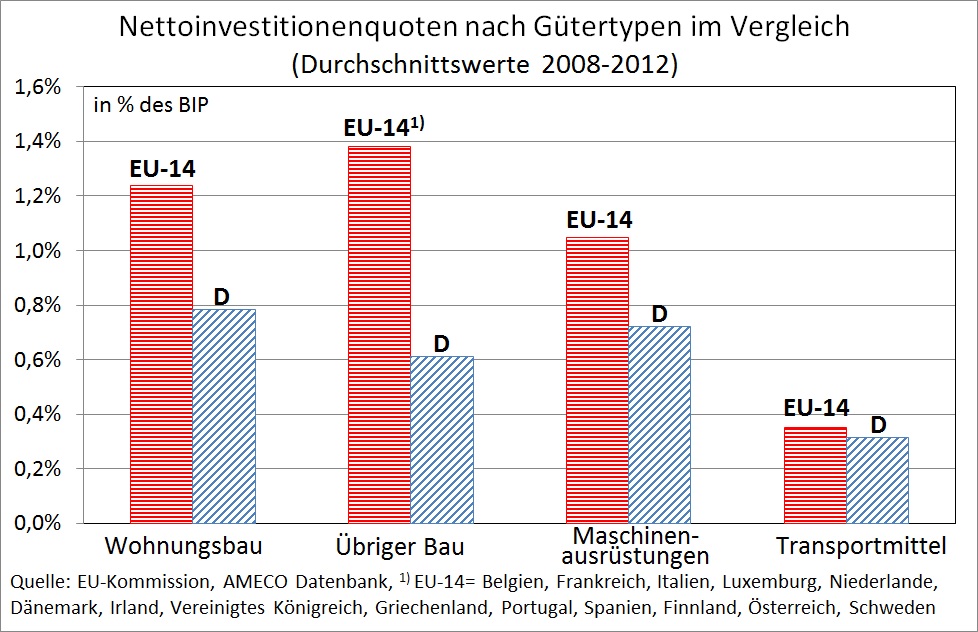

Niedrige Nettoinvestitionsquoten implizieren niedriges Kapitalstockwachstum, welches in der Regel zu einem niedrigerem Trendwachstum des Bruttoinlandsproduktes führt. Abbildung 3 zeigt, dass die niedrige deutsche Nettoinvestitionsquote im Vergleich zur EU-14 Ländergruppe nicht nur von einer demographisch bedingt niedrigen Wohnungsbauinvestitionsquote verursacht wird. Alle vier Hauptkomponenten der Nettoanlageinvestitionen (Berechnung) sind im Verhältnis zum Bruttoinlandsprodukt deutlich kleiner als im Durchschnitt der übrigen EU-14-Länder.

Abbildung 3

– zum Vergrößern, Schaubild klicken –

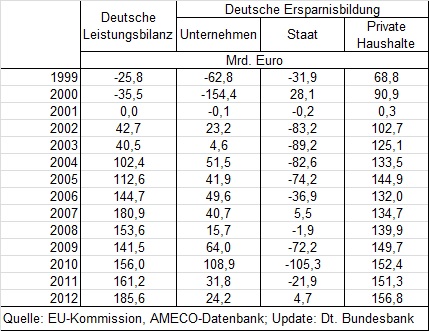

Vereinfacht gesagt: Deutschland investiert zu wenig und spart zu viel, so dass die Differenz exportiert werden muss. Abbildung 4 zeigt, dass in Deutschland nicht nur der Haushaltssektor sondern – entgegen gängigen Lehrbuchvorstellungen – sogar der Unternehmenssektor Nettosparer ist. Da die Verschuldungsbremse nach Artikel 115 GG in den kommenden Jahren dazu führen wird, dass die Nettoersparnis des deutschen Staates im Durchschnitt bei Null liegen wird und die Konsumneigung der privaten Haushalte im internationalen Vergleich durchschnittlich ist, wird ein Abbau des Leistungsbilanzüberschusses nur möglich sein, wenn die deutschen Unternehmen wieder zu Nettoschuldnern werden – idealerweise durch mehr Nettoinvestitionen.

Abbildung 4

– zum Vergrößern, Schaubild klicken –

Hier sind die Chroniken der EZB-Krisen-Politik für Interessierte:

lt-news.com/?p=2324